Budget Vert : Un outil d'analyse pour les collectivités

Le changement climatique dû aux activités humaines est au cœur de l’actualité. Depuis l’accord de Paris, les nations du monde entier se sont données comme objectif de contenir l’élévation de la température moyenne de la planète à moins de 2°C par rapport au niveau préindustriel. L’objectif poursuivi est que les effets du changement climatique seraient sensiblement réduits. Mais le changement climatique a d’autres effets que la seule élévation des températures terrestres. Il touche également la biodiversité de l’environnement et les ressources naturelles.

Le gouvernement entend mettre en place des mesures pour atténuer le changement climatique, mais également s’adapter aux conséquences déjà visibles, et celles à venir d’un tel changement climatique. L’Etat veut faire participer les collectivités à cet effort, car ces dernières représentent plus de 20% du parc immobilier public et plus de 60% des investissements publics civils. De plus, par leurs compétences variées, elles en font des acteurs majeurs de la transition écologique.

Dès lors, la question se pose sur le mode d’action. Chaque collectivité a sa propre façon d’agir à son échelle.

Le principal enjeu est donc de quantifier ces actions pour les valoriser et faciliter la planification de la transition écologique à l’échelle du territoire. La France a mis en place une budgétisation verte pour classer les dépenses budgétaires et fiscales en fonction de l’impact qu’elles ont sur l’environnement, pour avoir un outil de pilotage et d’analyse pour intégrer la composante environnementale dans le pilotage des politiques publiques. C’est ce que l’on a appelé la budgétisation verte.

Depuis 2020, après la présentation du PLF, un rapport sur l’impact environnemental du budget de l’État est publié. Dans ce rapport se trouve le « budget vert » qui classe et chiffre les dépenses et crédits de l’État en fonction de leur impact environnemental. L’idée est d’avoir une vision exhaustive des moyens étatiques pour les politiques environnementales. Le budget vert présente donc l’impact environnemental des crédits et dépenses fiscales du PLF. C’est un outil d’analyse de l’impact environnemental du budget.

La loi de finances pour 2024 et son article 191 prévoie que les collectivités territoriales doivent présenter une nouvelle annexe au compte administratif ou au compte financier unique. Cette annexe intitulée « Annexe environnementale des collectivités locales » permet de mesurer l’impact des budgets sur la transition écologique. Ce document présentera les dépenses d’investissement qui ont un impact positif ou négatif sur les objectifs de transition écologique de la France.

Comme pour le budget vert de l’État, le but poursuivi par la mise en place d’un budget vert des collectivités est d’intégrer les enjeux environnementaux dans le pilotage des politiques publiques. C’est avant tout un outil d’analyse.

Ce budget vert permettra de valoriser les choix d’investissements réalisés par les collectivités qui ont un impact positif sur l’environnement. À terme, avoir des données précises sur le volume d’investissement vert au niveau local, permettra de planifier au mieux la transition écologique à l’échelle du territoire. C’est en même temps une boussole budgétaire et un indicateur interne pour orienter les collectivités vers des politiques publiques plus vertes et mettre la transition écologique au cœur des discussions budgétaires.

Le fonctionnement du budget vert

Avant d’entamer le fonctionnement du budget vert, il est important d’évoquer la taxonomie verte de l’Union européenne. La taxonomie verte de l’UE est un système de classification des activités économiques pour identifier celles qui sont respectueuses de l’environnement.

C’est-à-dire celles qui n’aggravent pas le changement climatique. Elle a été adoptée en 2020 avec le règlement « Taxonomie ».

C’est surtout une classification des activités économiques européennes. L’idée était à l’origine d’orienter les investissements sur des activités durables. Ces activités pour être retenues comme durable devait contribuer de façon substantielle à « l’atténuation et l’adaptation au changement climatique » parmi de nombreux secteurs.

Par conséquent, les activités sont classées comme durable si elles correspondent au moins à l’un des six objectifs suivants :

- atténuation du changement climatique

- adaptation au changement climatique

- utilisation durable et protection des ressources aquatiques et marines

- transition vers une économie circulaire

- contrôle de la pollution

- protection et restauration de la biodiversité et des écosystèmes.

D’abord conçu pour le secteur privé, cette taxonomie va être reprise par les organismes publics et notamment les objectifs qui vont servir d’axe pour le budget vert.

Ces objectifs, ou axes, vont servir de base pour établir une notation sur les lignes budgétaires. Ils reprennent quasiment les objectifs de la taxonomie verte européenne et sont la pierre angulaire du budget vert puisque le point de départ de l’analyse de l’impact environnemental des dépenses se fait à partir de ces axes. Chaque axe suit sa propre logique de classement et ses propres critères. Néanmoins, pour chacun d’entre eux, la logique reste la même, avec des dépenses qui sont soit favorables, soit neutres, ou bien défavorables, mais qu’en fonction de l’axe, les crédits ne vont pas être analysés de la même manière.

Dans un premier temps, regardons ce qui doit être analysé. En l’occurrence, l’analyse porte sur les lignes budgétaires par nature. On se situe ici dans la section d’investissement. Néanmoins, il est possible de procéder à cette analyse également sur les dépenses de fonctionnement, cela restant néanmoins facultatif.

D’emblée, excluons certaines lignes : les lignes dites « hors périmètre ». Certaines lignes sont « neutres ». D’autres lignes sont dans une catégorie particulière de « à approfondir » et celles qui restent sont dans la catégorie « à analyser ».

Les lignes « hors périmètres » correspondent aux recettes, mais également à toutes les lignes correspondant aux écritures comptables. La catégorie hors périmètre inclut ce qui n’est pas de la dépense réelle.

Les lignes neutres sont des dépenses réelles, mais qui par leur caractère ne peuvent faire l’objet d’une analyse sur l’impact environnemental. Cela inclut notamment les dépenses aux différentes caisses de cotisations, les dépenses pour des œuvres d’art.

Les lignes « à approfondir » sont celles dont une analyse approfondie classerait ces dépenses. Seulement, une telle analyse demanderait de la part de la collectivité de réorganiser la remontée d’information pour pouvoir avoir une analyse pertinente. Les lignes concernées sont notamment celle concernant les achats de matériel, de fourniture.

À ce stade, il faut préciser qu’une dépense considérée comme neutre ou à approfondir peuvent analyser et classer. Néanmoins, la collectivité doit étayer les raisons de son classement.

La dernière catégorie de ligne est « à analyser ». Ces lignes doivent faire l’objet d’une analyse, car elles correspondent à des dépenses à enjeu pour l’axe en question. Elles doivent faire l’objet d’une analyse détaillée par confrontation avec les actions listées et les critères de classement définis par l’axe.

Elles sont analysées peu importe la fonction à laquelle elles sont rattachées. C’est une analyse transversale à l’ensemble du budget pour ces lignes budgétaires. Cette catégorie inclut aussi bien les dépenses de constructions, réseaux de voirie, l’alimentation, transports, mais également la formation professionnelle. C’est une catégorie très large.

Les lignes qui n’ont pas pu faire l’objet d’une analyse directe par nature vont être traitées par fonction. Les fonctions (dans la nomenclature M57) sont rangées en trois grandes catégories : celles qui concernent directement les enjeux de climat, celles qui ont un enjeu climatique, mais qui sont moins directement analysables avec les critères de classement et celles qui concernent des politiques publiques présentant moins de leviers par rapport à l’axe analysé.

Les fonctions qui sont dans la catégorie « à analyser » doivent faire l’objet d’une analyse pour l’ensemble des sous-chapitres, et cette analyse doit confronter ces sous-chapitres aux critères de classement.

Pour la seconde catégorie, certaines actions vont parfois être directement analysables au regard des critères de classement. Dans ce cas, comme pour la première catégorie, il faut procéder à une analyse en détail pour les lignes concernées. Si ça n’est pas directement analysable, soit la commune procède à des remontées d’information supplémentaire pour permettre une analyse en détail, soit la commune décide de ne pas analyser ces lignes.

Dans le premier cas, l’analyse doit confronter l’action au critère de classement et pouvoir déterminer la notation de la dépense.

Au cas où la collectivité déciderait de renoncer à réaliser cette analyse complémentaire, ces dépenses seront classées comme « à approfondir ».

Dans les résultats finaux, les dépenses classées comme « à approfondir » permettent ainsi d’identifier des dépenses présentant un enjeu climatique potentiel, mais pour lesquelles une analyse complémentaire sera nécessaire pour affiner l’évaluation climat (volet atténuation) dans les prochaines années.

Il peut également arriver, que ce soit pour l’analyse par nature ou pour l’analyse par fonction, ce que l’on appelle un indéfini méthodologique, c’est-à-dire que la dépense présente des enjeux, mais que le cadre méthodologique ne permet pas encore d’analyser.

Après ces analyses par fonction et par nature, si certaines lignes restent dans la catégorie « à approfondir » la collectivité peut décider d’une remontée d’information extracomptable pour aider à analyser ces lignes avec les critères de classement. Si ces données ne sont pas encore disponibles, les lignes restent dans la catégorie « à approfondir ».

Le système de classement des dépenses

La logique est en apparence simple, chaque dépense fait l’objet d’une analyse au regard de chaque axe de la taxonomie européenne.

L’analyse donne un résultat qui est, soit favorable, neutre ou défavorable. Chaque axe a ses propres critères de classement, son périmètre d’analyse. Au sein des différents axes, les lignes budgétaires sont rattachées à une ou plusieurs rubriques et l’analyse se fait en fonction des critères de classement de la rubrique.

Ces critères de classement prévoient qu’un type d’action est favorable si elle respecte tel critère préétabli et qu’elle est défavorable si elle ne les respecte pas. Elle est neutre si l’action n’a aucun impact selon l’axe d’analyse considéré.

Il est important que la ligne budgétaire soit analysée au regard des critères posés par chaque rubrique ou chaque axe.

Au sein d’un même axe, les rubriques peuvent avoir des critères de classement qui sont différents. I

l faut également faire attention au fait que chaque axe ne suit pas exactement la même logique de classement.

L’axe 1 « atténuation du changement climatique » et l’axe 6 « préservation de la biodiversité » n’ont pas la même logique pour classer les dépenses. L’axe 6, va prévoir un classement en fonction de facteur de pression que l’action peut avoir sur la biodiversité, là où l’axe 1 classe en fonction de critère bien précis.

Exemple : acheter un camion électrique va être classé comme favorable dans la rubrique transport de l’axe 1. Puisqu'un moteur électrique est considéré comme favorable. Là où dans l’axe 6, cela pourrait être différent en raison des minerais utilisés dans le moteur électrique.

Des guides méthodologiques pour chaque axe ont été mis en place par la DGCL pour avoir tous les critères de classement pour chaque axe.

La mise en place du budget vert

Le décret qui met en place le budget vert, adopté le 16/07/2024, précise la mise en place progressive du budget vert.

Dans un premier temps, le décret précise que pour 2024 seulement 17 comptes de la section investissement vont être concernés, notamment ceux pour les bâtiments scolaires, les terrains bâtis, les réseaux et installations de voirie, les constructions en cours ou encore le matériel et transport ferroviaire. Puis, dès 2025, l’ensemble des comptes des dépenses réelles d’investissement devront être inscrits au budget vert, à l’exception des remboursements d’emprunt. Ce dernier élément comporte néanmoins une exception avec la possibilité d’y inscrire ce que l’on appelle la dette verte. Cette possibilité reste facultative.

S’agissant des axes, là aussi une mise en place progressive est prévue. Pour 2024, l’axe « atténuation du changement climatique » sera obligatoire avec, comme évoqué plus haut, 17 comptes qui doivent être obligatoirement présentés.

Pour 2025, il faudra obligatoirement présenter pour tous les comptes l’axe d’atténuation et l’axe préservation de la biodiversité. Dès 2027, il faudra présenter, pour tous les axes chaque compte au budget vert.

Pour rappel, les différents axes sont :

- Atténuation du changement climatique, qui doit être présenté dans le budget vert dès 2024.

- adaptation au changement climatique, qui doit être présenté dans le budget vert à partir de 2027.

- Gestion des ressources en eau, qui doit être présenté dans le budget vert à partir de 2027.

- Transition vers une économie circulaire, qui doit être présenté dans le budget vert à partir de 2027.

- Prévention et contrôle des pollutions de l’air et des sols, qui doit être présenté dans le budget vert à partir de 2027.

- Préservation de la biodiversité, qui doit être présenté dans le budget vert pour le compte administratif de 2025.

La forme du budget vert

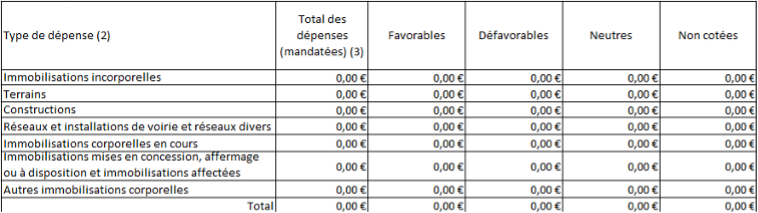

Les collectivités sont assez libres sur les moyens pour concevoir le budget vert. Néanmoins, le budget vert doit se présenter sous la forme de tableaux. Un tableau par axe et un synthétisant les différents résultats de notations sur les différents axes.

Les tableaux présentant pour les lignes budgétaires par nature les agrégats de la nomenclature M57. Mais également des tableaux présentant les résultats des cotations par fonction. Ces tableaux indiquent le montant des dépenses favorables à l’axe, mixte, défavorables, et neutres et également celles hors périmètre.

Ci-dessus, un exemple de tableau présenté dans le budget vert. Une aide à la conception de ce tableau est donnée sur le site de la DGCL.

Le budget vert demande de la part des collectivités des process pour la remontée d’informations efficace pour que le budget vert poursuive son véritable objectif qui est d’introduire une vraie discussion sur la politique environnementale dans le dialogue de gestion. Une acculturation sera forcément nécessaire pour de nombreux services, néanmoins à termes, cela permettre de bien mieux prendre en compte les facteurs environnementaux et écologiques dans la préparation du budget.

Marion Felet de I4CE, l’institut derrière les axes de la taxonomie européenne et des critères de classement du budget vert, explique : « L’annexe verte est un premier pas vers la budgétisation verte ». De plus, ce budget vert, va contribuer à rendre transparentes les politiques publiques environnementales et leur coût.

Documents de référence

https://www.collectivites-locales.gouv.fr/finances-locales/budget-vert-des-collectivites

https://www.legifrance.gouv.fr/jorf/id/JORFTEXT000050001045