Abattements obligatoires pour charges de famille

Dès lors qu’un contribuable a des personnes à sa charge, il peut bénéficier de ces abattements obligatoires qui contribuent à diminuer la cotisation de TH de sa résidence principale.

Sont considérés comme personnes à la charge du contribuable (cf. article 1411-III du CGI) :

- Ses enfants (ou les enfants qu'il a recueillis) lorsqu'ils répondent à la définition donnée pour le calcul de l'impôt sur le revenu c’est-à-dire être mineurs ou majeurs rattaché au foyer fiscal;

- Ses ascendants (ou ceux de son conjoint) âgés de plus de soixante-dix ans ou infirmes lorsqu'ils résident avec lui et que leurs revenus de l'année précédente n'excèdent pas la limite prévue à l'article 1417 du CGI.

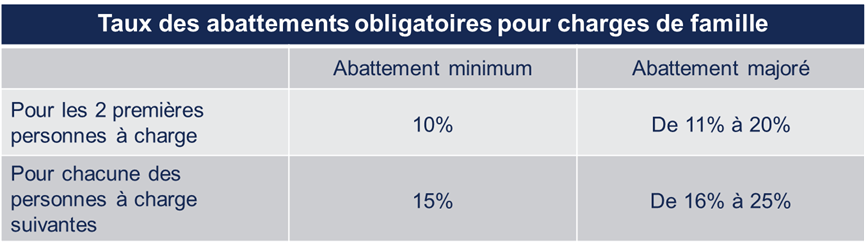

Le taux minimum d’abattement est fixé par la loi à 10% pour les 2 premières personnes à charge puis à 15% pour les personnes à charge suivantes.

Les communes ou les intercommunalités peuvent décider de majorer ces taux d’abattements dans la limite de 10 points de taux supplémentaires soit respectivement 20% et 25%.

On distinguera donc la part obligatoire de ces abattements pour charges de famille sur laquelle la collectivité n'a aucune possibilité d'action et la part facultative qui correspond aux délibérations de la collectivité.

Les abattements sont divisés par deux pour les enfants mineurs réputés être à la charge égale de l’un et l’autre de leurs parents divorcés ou séparés.

Récapitulatif :

Consultez nos autres dossiers