Abattements facultatifs de la TH

Abattement général à la base :

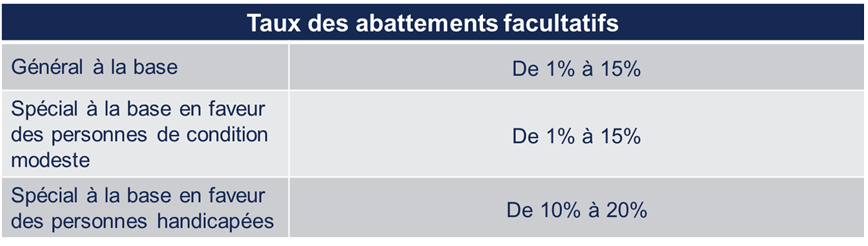

Cet abattement va concerner toutes les résidences principales sur le territoire de la collectivité. C’est le seul abattement pour lequel le contribuable ne doit pas remplir de conditions spécifiques. Le taux de cet abattement est plafonné à 15%.

Abattement spécial à la base en faveur des personnes de condition modeste :

Cet abattement va concerner les contribuables remplissant deux conditions :

- Disposer d’un revenu fiscal de référence en N-1 ne dépassant pas la limite prévue à l’article 1417-I du CGI;

- Disposer d’une résidence principale dont la valeur locative est inférieur à 130% de la valeur locative moyenne des habitations de la collectivité (ce pourcentage est augmenté de 10 points par personne à charge exclusive).

Le taux de cet abattement est plafonné à 15%.

Abattement spécial à la base en faveur des personnes handicapées :

Cet abattement concerne les contribuables pouvant justifier de leur condition de handicap ou d’invalidité auprès des services fiscaux.

Le contribuable doit transmettre déclaration et justification à l’administration fiscale avant le 1er janvier de l’année à partir de laquelle il peut bénéficier de cet abattement.

Pour bénéficier de l’abattement pour personne handicapée, le redevable doit satisfaire au moins une des conditions suivantes :

- Être titulaire de l’allocation supplémentaire d’invalidité (L815-24 CSS)

- Être titulaire de l’allocation aux adultes handicapés (L821-1 et suivant CSS)

- Être atteint d’une infirmité ou d’un invalidité l’empêchant de subvenir par son travail au nécessité de l’existence

- Être titulaire de la carde d’invalidité mentionnée à l’article L241-3 du Code de l’action sociale et des famille

- Occuper son habitation principale avec des personnes mineures ou majeures remplissant une des conditions précédentes

Le taux de cet abattement est plafonné à 20% et il doit au moins être égal à 10%.

Récapitulatif :

Consultez nos autres dossiers